Cuando un cliente no paga, la frustración es inevitable. Primero vienen las llamadas, luego los correos, y si nada de eso funciona, llega el momento en que hay que tomar decisiones más serias. La cobranza judicial es, precisamente, ese siguiente paso: el proceso legal que le permite a una empresa o persona recuperar una deuda impagada a través de los tribunales de justicia.

Si eres dueño de un negocio o emprendedor y tienes cuentas por cobrar que llevan demasiado tiempo en mora, te conviene conocer qué es la cobranza judicial, como es el proceso y cómo prepararte para enfrentarlo.

Qué es la cobranza judicial y cuándo corresponde iniciarla

La cobranza judicial es el procedimiento legal mediante el cual un acreedor recurre al Poder Judicial para exigir el pago de una deuda vencida.

A diferencia de la cobranza extrajudicial, que se realiza de manera administrativa a través de llamadas, correos o avisos formales, aquí intervienen directamente los tribunales de justicia, con todas las consecuencias legales que eso implica para el deudor.

Este proceso generalmente se activa cuando las gestiones previas no han dado resultado y existe un documento que respalda la obligación de pago.

En Chile, ese documento se llama título ejecutivo, y su existencia es fundamental para poder iniciar la vía más rápida de cobro: el juicio ejecutivo.

Cuándo procede iniciar una cobranza judicial

Puedes iniciar una cobranza judicial cuando se cumplen las siguientes condiciones:

- La deuda existe y está documentada de forma clara.

- El monto es determinado o determinable.

- La deuda se encuentra vencida y no ha sido pagada dentro del plazo acordado.

- Las gestiones extrajudiciales previas no han logrado recuperar el pago.

Si el cliente lleva semanas o meses en atraso, ha ignorado las comunicaciones y no muestra señales de querer regularizar su situación, es momento de evaluar seriamente iniciar acciones legales. Un abogado especializado en cobranza judicial puede ayudarte a determinar si tu caso cumple con los requisitos.

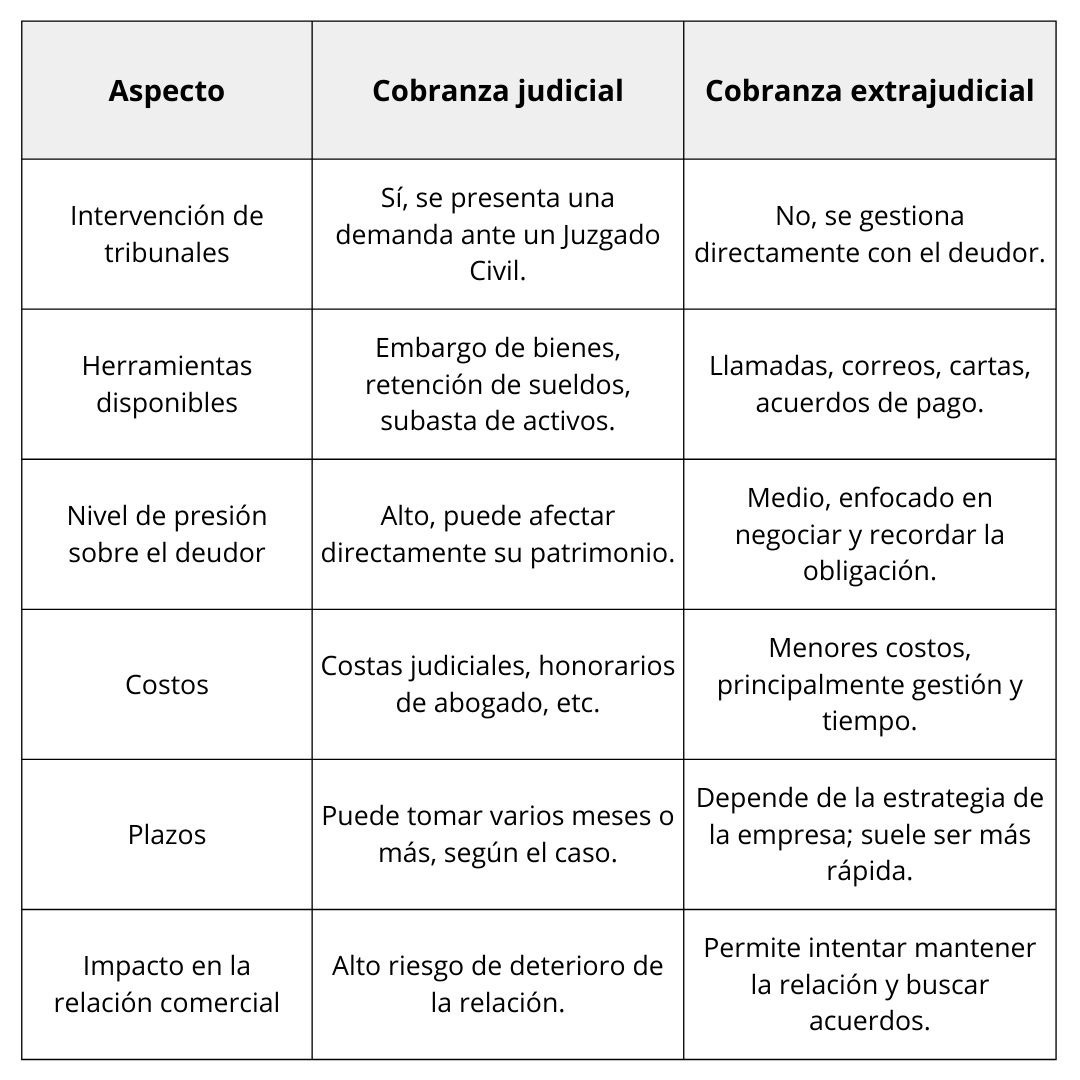

Cobranza judicial vs. cobranza extrajudicial: en qué se diferencian

Antes de avanzar, vale la pena entender claramente la diferencia entre ambas modalidades, porque no siempre es necesario ir directo a tribunales.

En Chile, la cobranza extrajudicial está fuertemente regulada: la Ley 21.320 y su reglamento limitan la frecuencia de contactos, prohíben prácticas abusivas y obligan a registrar la gestión de cobro.

Si la deuda ya pasó a cobranza judicial, las gestiones extrajudiciales deben suspenderse de inmediato.

La recomendación general es agotar las vías extrajudiciales antes de acudir a tribunales, ya que el proceso judicial tiene costos y tiempos que hay que considerar.

Para profundizar en cómo gestionar tus cobros de forma preventiva, te recomendamos revisar nuestro artículo sobre cómo usar herramientas financieras digitales para mejorar la cobranza de tu negocio.

El proceso de cobranza judicial paso a paso

Una vez que decides iniciar la cobranza judicial, el proceso sigue una serie de etapas formales establecidas por el Código de Procedimiento Civil.

No existe un único procedimiento para todos los casos: el tipo de juicio dependerá del título en que se encuentre respaldada la deuda.

Paso 1: Revisión de la deuda y documentación

Antes de presentar una demanda, tu abogado revisará si la deuda cumple con las condiciones necesarias:

- Existencia de un título ejecutivo válido (facturas aceptadas, pagarés, contratos, etc.).

- Deuda vencida y no pagada, con claridad sobre montos, intereses y plazos.

- Evidencia de mora, como comunicaciones previas o requerimientos de pago.

Esta etapa es clave para evaluar si el proceso de cobranza judicial tiene probabilidades reales de éxito.

Paso 2: Presentación de la demanda por deudas

La cobranza judicial comienza formalmente cuando el acreedor presenta una demanda ante el tribunal competente.

En la demanda se especifican:

- Datos del deudor.

- Monto de la deuda, intereses y gastos asociados.

- Fundamento legal y documentos que prueban la obligación.

Aquí ya hablamos de una demanda por deudas en sentido estricto, que activa un juicio ejecutivo para buscar el cumplimiento forzado de la obligación de pago.

Paso 3: Notificación al deudor

Una vez admitida la demanda, el tribunal ordena notificar al deudor, generalmente a través de un receptor judicial.

Con esa notificación, el deudor toma conocimiento formal del proceso y se le requiere el pago o el ejercicio de su defensa.

Si en este punto el deudor paga o llega a un acuerdo con el acreedor, el proceso puede cerrarse o suspenderse mediante una transacción.

Paso 4: Oposición o allanamiento del deudor

El deudor tiene derecho a presentar defensa, oponerse a la demanda y entregar antecedentes que puedan:

- Discutir el monto de la deuda.

- Alegar que ya pagó parcial o totalmente.

- Cuestionar el título ejecutivo.

En algunos casos, el tribunal puede conceder plazos de pago o resolver controversias sobre la validez del crédito.

Paso 5: Sentencia

Si el tribunal acoge la demanda y el deudor no cumple voluntariamente, se pueden dictar medidas como:

- Embargo de bienes muebles o inmuebles.

- Retención de parte del sueldo.

- Congelamiento de cuentas bancarias.

- Remate de bienes embargados para pagar la deuda.

Estas medidas buscan asegurar el cumplimiento del pago, incluyendo intereses y costas del juicio, en función del monto y la situación de morosidad del deudor.

Cuánto cuesta y cuánto demora una cobranza judicial

Uno de los aspectos que más preocupa a los dueños de negocio antes de iniciar este proceso es el tema del tiempo y los costos. Vamos directamente al punto.

Costos a considerar

Los principales costos asociados a una cobranza judicial en Chile incluyen:

- Honorarios del abogado: varían según la complejidad del caso y el monto de la deuda.

- Gastos de receptor judicial: corresponden a las diligencias de notificación y embargo.

- Costas procesales: si ganas el juicio, estos costos son generalmente de cargo del deudor.

La buena noticia es que, en caso de obtener una sentencia favorable, la ley permite exigir al deudor el pago de la deuda original más los intereses y los gastos del proceso.

Esto significa que, en muchos casos, el costo del juicio termina siendo absorbido por el propio monto recuperado.

Tiempos estimados del proceso

El tiempo varía según el tipo de juicio y la carga del tribunal. Puede resolverse en pocos meses si el deudor no se opone o puede extenderse por uno o dos años.

Mantener una gestión de cobros ordenada y con documentación al día es la mejor forma de acortar estos plazos.

Para eso, herramientas como el control de flujo de caja son fundamentales. Te invitamos a leer nuestro artículo sobre cómo hacer un flujo de caja proyectado para anticipar y gestionar mejor los problemas de liquidez que genera la morosidad.

Consecuencias para el deudor al llegar a cobranza judicial

Muchos deudores no dimensionan el verdadero impacto de llegar a esta instancia.

Cuando una deuda pasa a cobranza judicial, las consecuencias son concretas y pueden afectar significativamente la situación patrimonial del deudor:

- Aumento del monto total: a la deuda original se suman intereses por mora, costas judiciales y honorarios legales.

- Registro crediticio: el deudor queda marcado en los sistemas de información financiera, lo que dificulta el acceso futuro a créditos o servicios.

- Embargo de bienes: el tribunal puede ordenar el embargo de propiedades, vehículos, cuentas bancarias o retención parcial del sueldo.

- Remate judicial: los bienes embargados pueden ser subastados públicamente para saldar la deuda.

Desde el punto de vista del acreedor, entender esto tiene valor: la simple notificación de una demanda suele ser suficiente para que muchos deudores busquen un acuerdo de pago antes de que el proceso avance.

Cómo preparar tu empresa para evitar llegar a este punto

La cobranza judicial es efectiva, pero es costosa en tiempo y recursos. La mejor estrategia siempre es prevenir la morosidad antes de que se transforme en un problema judicial.

Algunas medidas concretas:

- Documenta bien tus créditos: usa pagarés notariales o contratos con cláusulas claras de pago. Cuanto mejor esté documentada la deuda, más simple será el proceso de cobro.

- Establece políticas de crédito claras: define límites de crédito, plazos y consecuencias del atraso desde el principio de la relación comercial.

- Haz seguimiento temprano: contacta al cliente ante el primer signo de atraso. El cobro preventivo es mucho más eficiente que el judicial.

- Conoce la Ley de Pago a 30 Días: en Chile existe legislación que protege a las pymes en materia de cobros. Entender esta ley puede ahorrarte muchos dolores de cabeza. Puedes leer más al respecto en nuestro artículo sobre la Ley de Pago a 30 Días.

- Evalúa periódicamente la salud financiera de tu empresa: conocer el estado real de tus cuentas por cobrar y tu flujo de caja te permite detectar a tiempo qué clientes están en riesgo de morosidad. Aquí puedes ver cómo hacer una evaluación financiera de tu pyme.

La morosidad afecta el flujo de caja de cualquier negocio, y si no se gestiona bien, puede comprometer la operación entera.

Aprender a leer las señales tempranas y actuar antes de llegar a tribunales es una habilidad que todo emprendedor debería desarrollar.

Para entender mejor cómo el atraso de pagos impacta la liquidez de tu empresa, te recomendamos revisar nuestro artículo sobre qué es el flujo de caja y por qué es importante.

Preguntas frecuentes sobre cobranza judicial en Chile

¿Puede prescribir una deuda en cobranza judicial?

Sí. Las acciones de cobranza prescriben en plazos determinados dependiendo del tipo de documento y la naturaleza de la deuda. Por ejemplo, las acciones ejecutivas derivadas de facturas y pagarés tienen plazos específicos de prescripción. Es fundamental asesorarse con un abogado antes de que los plazos se venzan.

¿Qué pasa si el deudor no tiene bienes?

Si el deudor no tiene bienes suficientes para cubrir la deuda, el proceso puede quedar suspendido temporalmente hasta que aparezcan bienes embargables. Esto puede hacer que el juicio se extienda o que la recuperación sea parcial.

¿Puede el deudor seguir negociando durante el proceso judicial?

En cualquier etapa del proceso, las partes pueden llegar a un acuerdo extrajudicial o de pago. De hecho, esto ocurre con frecuencia una vez que el deudor recibe la notificación de la demanda.

¿Qué documentos necesito para iniciar el proceso?

Los principales son el documento que acredita la deuda (factura, pagaré, cheque, contrato), los antecedentes de identidad del deudor y el registro de las gestiones previas de cobro. Entre más completa sea la documentación, más eficiente será el proceso.

Maxxa: el impulso que tu empresa necesita para crecer con seguridad

Gestionar un negocio implica lidiar con muchos frentes al mismo tiempo: ventas, operaciones, impuestos y, sí, también los clientes que no pagan.

En Maxxa entendemos que el tiempo de un emprendedor vale, y por eso ofrecemos herramientas financieras diseñadas para que tu empresa se mueva a la velocidad que necesita.

Desde créditos pyme de hasta $90.000.000, aprobados 100% online en horas, hasta garantías técnicas digitales y software de gestión que te permite facturar, controlar tus cobros y mantener tu flujo de caja en orden, todo en un solo lugar.

Más de 80.000 usuarios ya confían en Maxxa para hacer crecer sus negocios con respaldo real.

Si quieres saber más sobre lo que podemos hacer por tu empresa, visítanos en gomaxxa.com.